目次

【老後2000万対策】30歳がわずか月9,000円で2,000万貯める方法。高利回りのソーシャルレンディングを使ったときのお金の増え方を、年齢別で計算してみました。【クラウドクレジット】

先日、65歳までに老後の2,000万円をソーシャルレンディングで年利6.4%(源泉徴収税引後5.0%)として計算してみました記事を書きました。

すると、他の高利回りのソーシャルレンディングで運用した場合も知りたいという問い合わせを頂きました。

わたしも気になったので、調べてみることにしました。

この記事の内容:老後2,000万円対策が不安な方へ、利回り10%ほどのソーシャルレンディングで運用し続けたらどうなるか計算してみました。

1.老後65歳のときまで2,000万円貯めるため、利回り10%(税引き後8%)で運用した場合、毎月いくら必要なのか

- 普通預金の場合、現在30歳なら月4.7万円必要。40歳なら6.5万円、45歳なら8万円必要。

- 積立しつつ、高利回りのクラウドクレジットで年利10%(税引後8%)で運用した場合

2.その他のソーシャルレンディングの紹介

1.老後65歳のときまで2,000万円貯めるに、普通預金でいくら積立貯金すればよいのか、資産運用した場合は毎月いくら必要になるのか計算してみた。

65歳で2,000万円貯めるための積立条件

・現在の貯金は0円

・65歳まで毎月一定の金額を積み立て続ける

・運用は高利回りファンドが豊富なクラウドクレジットの利回り10%(税引後8%)で毎年複利で回し続ける

10%〜20%の高利回りが魅力のクラウドクレジットで運用すべき理由。

コンセプトが「世界に貢献する投資」のクラウドクレジット。

クラウドクレジット公式サイト:https://crowdcredit.jp/

クラウドクレジットは10%〜20%の高利回りファンドがたくさんあります。

1億円2億円を運用するわけではありません。

お金がない中で、いかに2,000万円を集めるかなので、

リスクを取るべきだと考えています。

10%台のファンドでで運用し続けた場合を考えてみましょう。

年利10%のファンドを年間20.4万円が貯まったら運用し、1年ごとに複利で運用し続ける場合とします。

※実際は、都合よく1年おきに複利で運用できません。

運用期間が12ヶ月以上がほとんどですが、長期運用のほうが貯まるのが早いです。

理由は複利で回し続ける場合、返還される金額が税金が引かれて少なくなるためです。

また、10%という高利回りのファンドがでてくるかどうか、そして、そのファンドがしっかりと13%で運用できるかも保証はありませんが、それ以上に戻ってくる可能性もあります。

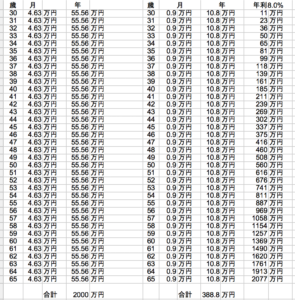

現在30歳の場合

現在30歳の場合、65歳まで36年間です。

2,000万円貯めるには、

2,000万円 / 432ヶ月 (36年x12ヶ月) = 4.63万円

毎月4万6,300円必要。

たった月に9,000円積み立てるだけで、65歳に2,000万円貯めることが出来るんです。

たった月に9,000円です。

9,000円ですよ。

下手したら、一回の外食を我慢するだけです。

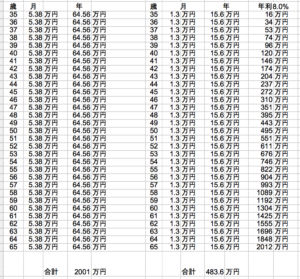

現在35歳の場合

今、35歳の場合、65歳まで31年間です。

つまり、2,000万円貯めるには、

2,000万円 / 372ヶ月 (31年x12ヶ月) = 5.38万円

毎月5万3,800円必要です。

月に5万円を超える金額を貯金するのは厳しいのではないでしょうか。

少なくとも私は厳しいです。しかしながら自分にムチを打って貯めていますが。。。

しかし、年利10%を毎年複利で運用すれば、

月に1.3万円積み立てるだけで、65歳に2,000万円貯めることが出来るんです。

およそ月1万3,000円ですよ。

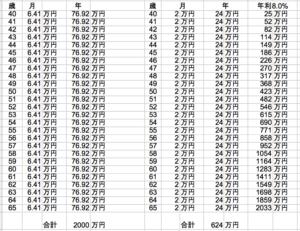

現在40歳の場合

40歳の場合、65歳まで26年間です。

2,000万円貯めるには、

2,000万円 / 312ヶ月 (26年x12ヶ月) = 6.41万円

毎月6万4,100円必要です。

しかし年利10%で毎年複利で回していった場合を見てみると、

月に2万円積み立てれば、65歳に2,000万円貯めることが出来るんです。

およそ月2万円。

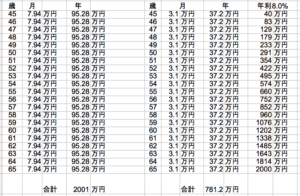

現在45歳の場合

45歳の場合、65歳まで21年間です。

2,000万円貯めるには、

2,000万円 / 252ヶ月 (21年x12ヶ月) = 7.94万円

毎月7万9,400円必要です。約8万円です。

しかし、年利10%で毎年運用すれば、

月に3.1万円積み立てれば、65歳に2,000万円貯めることが出来るんです。

およそ月3.1万円。

年利5%運用のクラウドバンクよりもリスクをとって、運用すれば、毎月僅かな金額で2,000万円貯まります。

私自身もは着々とソーシャルレンディングで増やしていますが、

これを計算していて、もっとリスクを取り、お金を大きく増やしたほうがいいかなと考え始めました。

高利回りの クラウドクレジットで老後2,000万円を貯めたいですね。

クラウドクレジット公式サイト:https://crowdcredit.jp/

![]()

メインにクラウドバンクで運用しているので、実績を公開しつつ、メリット・デメリットを紹介しています。

クラウドバンク公式サイト:https://crowdbank.jp

「どのファンドに預けるのが一番増えるの」という疑問を解決します。効率的に増えるのか調べてみた結果は運用期間が長いファンドです。

口座を開設して始めて見ると、一体どれを選べば一番資産を効率的に増やせるのか、悩むことになります。

私も悩んだのでシュミレーションをしてみました。

2. その他の高利回りでオススメのソーシャルレンディングやロボアドバイザリー運用の紹介

私はクラウドバンクが一番使いやすかったので、クラウドバンクを主に多くのお金を入れて運用しています。

融資元本回収率100%のクラウドバンクがオススメです。

クラウドバンク公式サイト:https://crowdbank.jp

初心者にはオススメです。私もクラウドバンクをメインに運用しています。

【クラウドバンク公式サイトから口座を開設して、老後のために備える】

しかし、リスクを取って、もっと高利回りの金融良品を選べば、早く老後65歳を待たずに2,000万円貯まりますし、

つまり、65歳にはもっと3,000万や5,000万円貯めることも可能です。

【徹底比較】定期預金と学資保険とクラウドバンクを比較してみた結果、クラウドバンクが何十倍も増やせる結果が。

小さい息子さんや娘さんをお持ちの方に読んでいただきたい。

私と同じような親として、

息子や娘のために、少ない資金を大きくなるまでに少しでも多くお金を残してあげたい方へ

ぜひ読んでいただきたいです。

【口コミ評判】クラウドバンクで子供へのお祝い金を複利運用して32歳までに4倍にしてあげよう。定期預金や学資保険と【比較】してみたら愕然とした。

リスク分散という意味でも、とりあえず、色々なソーシャルレンディングやロボアドバイザリーの口座を持っておくことをオススメします。

同様に、30代から3万円積み立てるとして、リスクを5段階で3で診断した場合

リスク許容度は3/5

WealthNavi公式サイト:https://www.wealthnavi.com/

下の記事から参考にどうぞ。

【ロボアド】国際分散投資を自動運用するウェルスナビWealthNaviが口コミ評判の良いので、メリット・デメリットを紹介しつつ、無料診断してみて登録してみた。【キャンペーン中】

利回り8%超えも狙える Nextshift Fund ネクストシフトファンド

社会貢献と投資家への利益還元を両立している素晴らしいソーシャルレンディングのネクストシフトファンド。

Nextshift Fund公式サイト:https://nextshiftfund.jp/

例えば、カンボジアマイクロファイナンスファンド1号の運用報告書を見たら目標利回りを上回る高利回り8.72%で、情報公開もしっかりされていました。

【Nextshift Fund(ネクストシフトファンド)公式サイトから口座を開設する】