目次

【悲報】投資信託に投資している40%の人が損をしている事実が・・・。そんな投資信託よりもクラウドバンクでお金を増やそう。

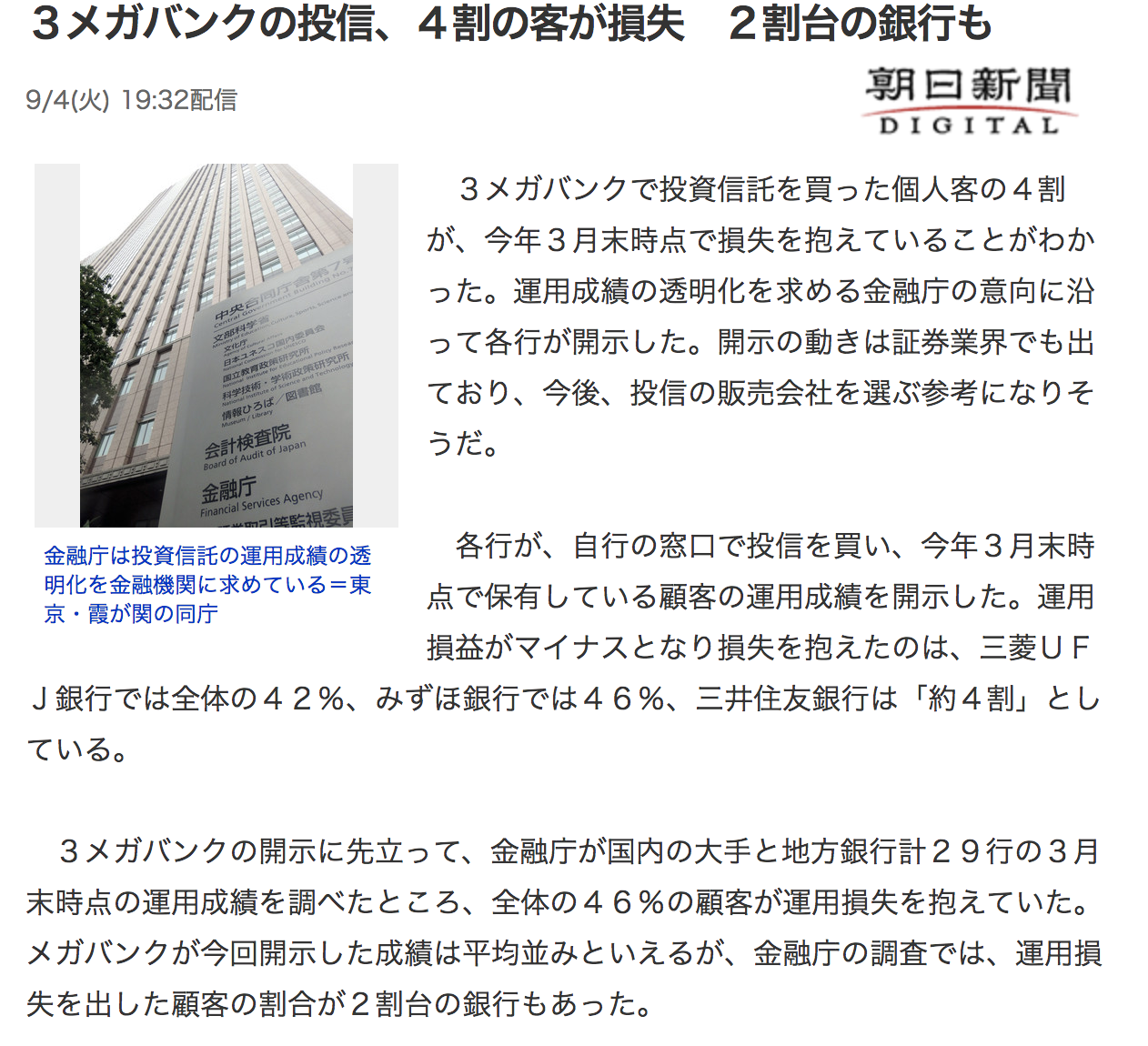

3メガバンクの投信、4割の客が損失 2割台の銀行も

ヤフーニュース:https://headlines.yahoo.co.jp/hl?a=20180904-00000090-asahi-bus_all

以下記事を抜粋すると、

各行が、自行の窓口で投信を買い、今年3月末時点で保有している顧客の運用成績を開示した。運用損益がマイナスとなり損失を抱えたのは、三菱UFJ銀行では全体の42%、みずほ銀行では46%、三井住友銀行は「約4割」としている。

3メガバンクの開示に先立って、金融庁が国内の大手と地方銀行計29行の3月末時点の運用成績を調べたところ、全体の46%の顧客が運用損失を抱えていた。

約半分の人が損をしているということでしょうか。

ヤフコメを見てみると、厳しい意見が多いです。

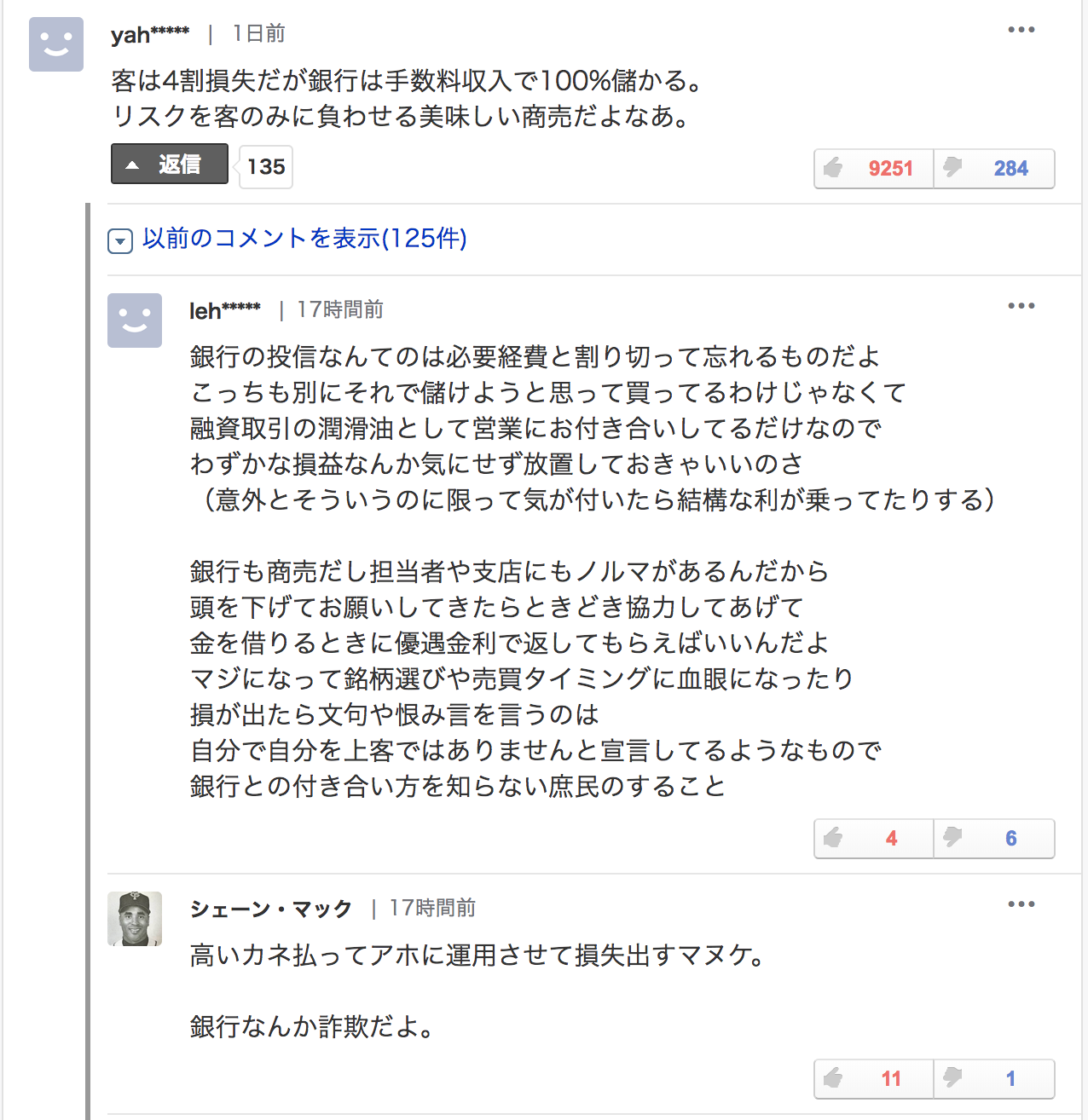

銀行は手数料を取るので銀行側は損しない。損というリスクを客のみに追わせている。

とか、確かにそうですね。

ノーロード、アクティブ・パッシブ、インデックスファンド、国際分散投資、ドルコスト平均法。こういう単語を知らないなら、投信に手を出さない方が無難。

私も難しい金融知識はわかりません。でもクラウドバンクなら、バンクという文字通り、お金を預けるだけ。

ということで、三井住友銀行の投資信託のファンドを調べてみました。

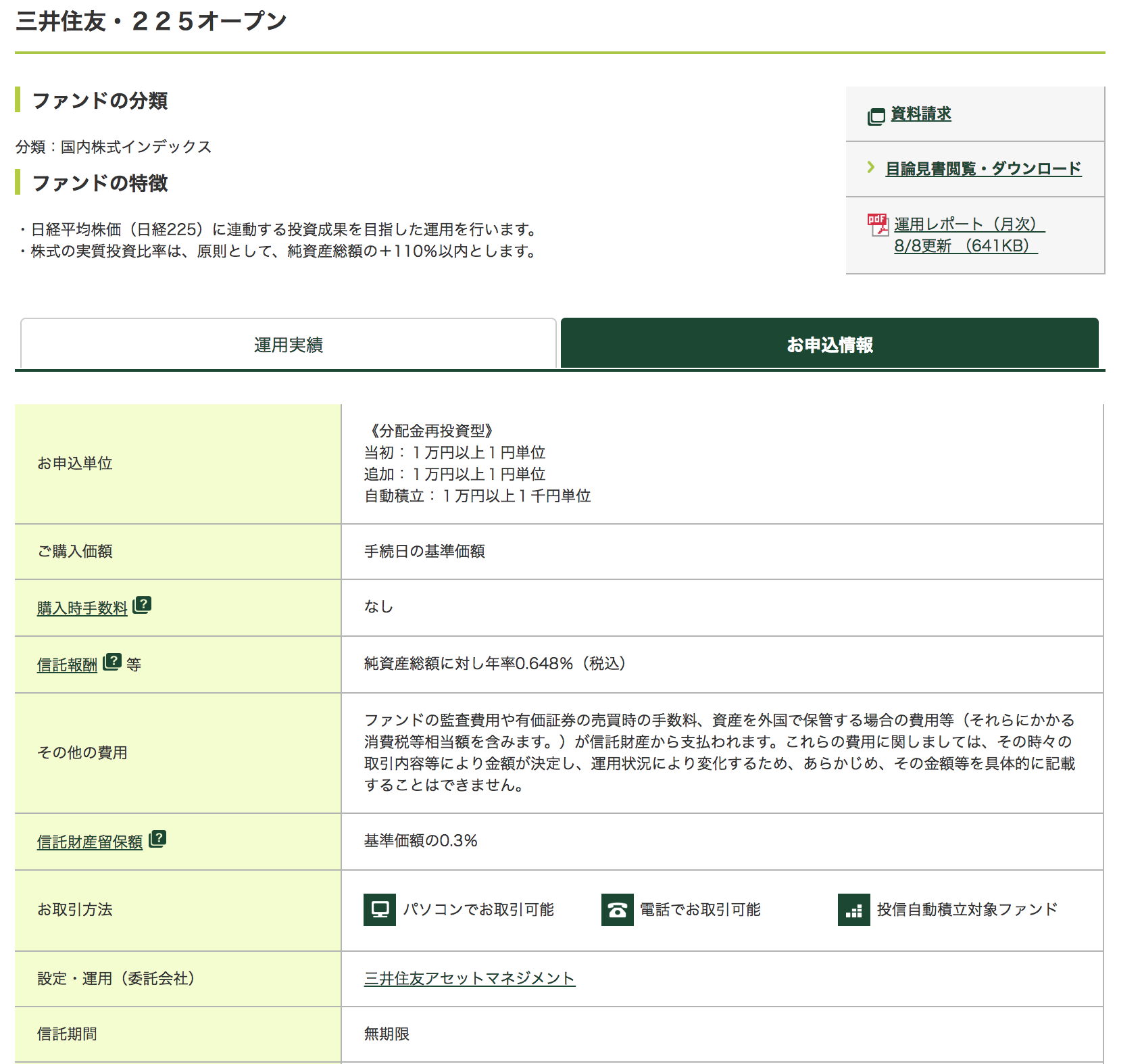

この日のランキング1位の「三井住友225オープン」を見てみましょう。

三井住友銀行から購入した場合は購入手数料は「なし」です。

※運用元の三井住友アセットマネジメントから買った場合は、購入価格の1.08%支払わなくてはなりません。

信託報酬 0.648%

信託報酬が、純資産総額に対して年率0.648%(0.6%+消費税)かかります。

信託報酬:投資信託の運用・管理にかかる費用です。

信託財産保留額 0.3%

加えて、信託財産保留額が基準価額の0.3%かかります。

信託財産保留額:投資信託をご解約またはご購入する場合に、信託財産に留保していただく金額です。

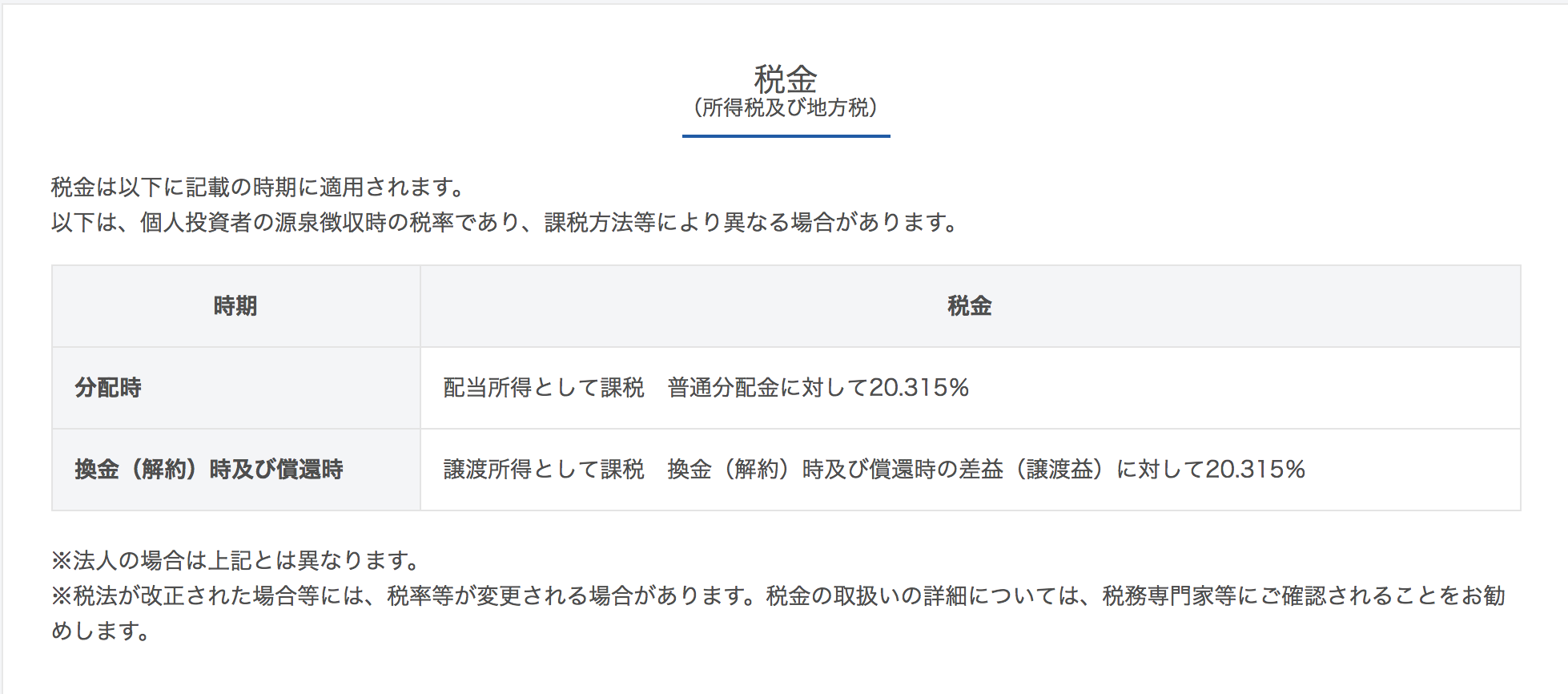

税金(解約手数料など)

銀行のホームページでは解約時についての説明がなかったので、運用元の三井住友アセットマネジメントのサイトを見てみると、税金などが書いてありました。

分配時:配当所得として課税 普通分配金に対して20.315%

換金(解約)時及び償還時:譲渡所得として課税 換金(解約)時及び償還時の差益(譲渡益)に対して20.315%

簡単なイメージを考えて見るために、例えば100万円をこのファンドに運用したとして考えてみましょう。

ざっくり、1年後日経平均が20,000円が22,000円になって、ファンドの価値も1.1倍になったとします。

参考として、去年2017年9月の日経平均が約20000円、今が約22500円として計算してみました。

100万円が1.1倍になったとして、110万円。

100万円分の信託報酬と財産保留額の合計0.948%が9,480円

10万円の20.315%が税金として取られるので、2万315円引かれます。

利益は7万9,685円です。かかった費用は9,480円

1年間で約7万円です。あくまで、日経平均が1.1倍になった場合です。もちろん下がることがあります。ざっくりですので、もちろん異なります。

私が投資信託に対して言いたいことは、

私が投資信託に対して言いたいことは、この計算や数字の曖昧さが示しているように、確実にどのくらいの利益が出るなんて誰にもわからないわけです。

そして、やはり信託するという行為に対して、手数料が取られてしまっているので合計約1%の信託報酬と財産保留額がもったいないのです。

【朗報】クラウドバンクならお金を預けるだけ。

クラウドバンクなら、バンクという文字通り、お金を預けるだけ。

金融知識不要。トレードの必要なし。高利回りで元本が割れることなし。

同じ100万円を年利回り6.8%のファンドに預けた場合、税引き後で、5万4,115円利益が出ます。

なんだ、投資信託のほうが儲かるじゃないかと思った方。

この記事の冒頭で抜粋したヤフーニュースの通り、投資信託は約4割の人が元本割れしているのですよ。私ならクラウドバンクで確実に増やしていきます。

クラウドバンク公式サイト:https://crowdbank.jp

時間を味方につけてお金を増やしましょう。

【口コミ評判】若者やお金がない人こそクラウドバンクで貯金を増やそう。クラウドバンクなら、金融知識不要。トレードの必要なし。高利回りで元本が割れることなし。